Blog

Quà tặng có phải xuất hóa đơn không?

Tặng quà cho nhân viên, khách hàng trong các dịp lễ Tết, hội nghị, là điều không thể thiếu trong văn hóa doanh nghiệp nhằm tri ân và thúc đẩy mối quan hệ. Vậy quà tặng có phải xuất hóa đơn không? Đây là thắc mắc thường gặp của anh chị em kế toán. Cùng giải đáp chi tiết trong bài viết dưới đây nhé.

1. Quà tặng có phải xuất hóa đơn không?

Quà tặng có phải xuất hóa đơn không?

Theo quy định tại khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP về nguyên tắc lập hóa đơn như sau:

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

Như vậy, kể cả khi hàng hóa được sử dụng với mục đích để biếu, tặng vẫn phải lập hóa đơn theo quy định trên.

Cách xuất hóa đơn quà biếu, tặng

Theo Luật thương mại 2005, và Nghị định 81/2018/NĐ-CP, các hình thức biếu tặng phải đăng ký với Sở Công thương bao gồm:

- Đưa hàng mẫu, cung ứng dịch vụ mẫu để khách hàng dùng thử không phải trả tiền;

- Tặng hàng hóa, cung ứng dịch vụ không thu tiền;

Doanh nghiệp thuộc các trường hợp trên sẽ không phải thực hiện thông báo thực hiện khuyến mại khi:

- Doanh nghiệp thực hiện các chương trình khuyến mại có tổng giá trị giải thưởng, quà tặng dưới 100 triệu đồng;

Doanh nghiệp chỉ thực hiện bán hàng và khuyến mại thông qua sàn giao dịch thương mại điện tử, website khuyến mại trực tuyến.

Theo khoản 5 Điều 7 Thông tư 219/2013/TT-BTC hướng dẫn Luật thuế giá trị gia tăng và Nghị định 209/2013/NĐ-CP do Bộ trưởng Bộ Tài chính ban hành quy định:

“Đối với sản phẩm, hàng hóa, dịch vụ dùng để khuyến mại theo quy định của pháp luật về thương mại, giá tính thuế được xác định bằng không (0); trường hợp hàng hóa, dịch vụ dùng để khuyến mại nhưng không thực hiện theo quy định của pháp luật về thương mại thì phải kê khai, tính nộp thuế như hàng hóa, dịch vụ dùng để tiêu dùng nội bộ, biếu, tặng, cho.”

Như vậy sẽ có các trường hợp xuất hóa đơn quà tặng như sau:

- Trường hợp 1: Hàng tặng có đăng ký với sở Công Thương, kèm theo việc mua bán hàng hóa, cung ứng dịch vụ

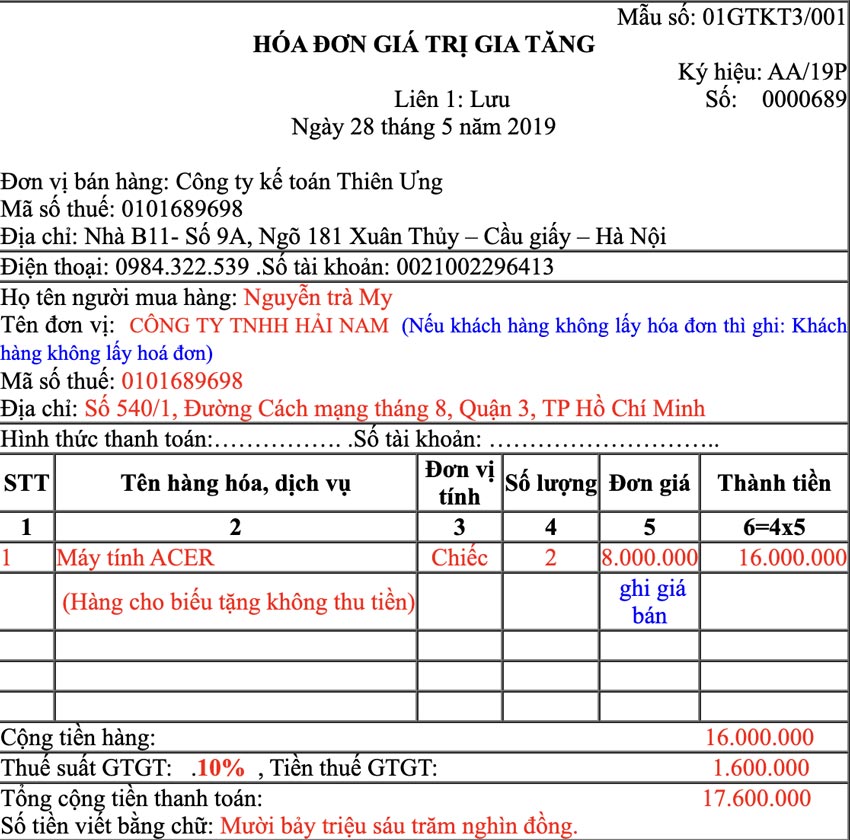

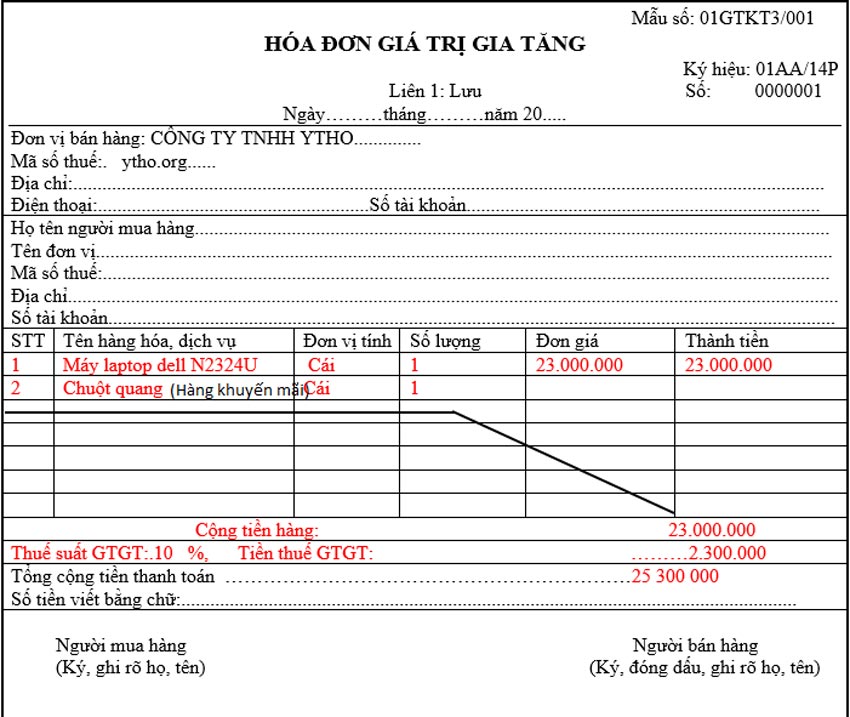

Với trường hợp này, khi viết hóa đơn, sản phẩm cho tặng cần phải ghi thêm là “hàng khuyến mại không thu tiền”. Phần đơn giá và thành tiền sẽ để trống. Theo quy định hiện hành, kế toán không cần hạch toán thuế suất đầu ra của hàng tặng. - Trường hợp 2: Hàng tặng có đăng ký với sở Công Thương, không kèm theo việc mua bán hàng hóa, cung ứng dịch vụ

Với trường hợp này, khi viết hóa đơn, sản phẩm cho tặng chỉ cần ghi đúng tên sản phẩm. Phần đơn giá và thành tiền sẽ để trống. Theo quy định hiện hành, kế toán không cần hạch toán thuế suất đầu ra của hàng tặng. Đây thường là các trường hợp doanh nghiệp mang hàng hóa đi biếu tặng khách hàng hoặc nhân viên nhân các dịp đặc biệt. - Trường hợp 3: Không đăng ký với Sở Công Thương và không kèm điều kiện

Với trường hợp này, khi viết hóa đơn, sản phẩm cho tặng chỉ cần ghi đúng tên sản phẩm. Theo quy định hiện hành, kế toán phải hạch toán thuế suất đầu ra của hàng tặng.

2. Tặng quà cho nhân viên có phải xuất hóa đơn không?

Theo khoản 7 điều 3 Thông tư 26/2015/TT-BTC (Sửa đổi, bổ sung Thông tư số 39/2014/TT-BTC):

b) Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động (trừ hàng hoá luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất).

Theo khoản 9 điều 3 Thông tư 26/2015/TT-BTC:

2.4. Sử dụng hoá đơn, chứng từ đối với hàng hoá, dịch vụ khuyến mại, quảng cáo, hàng mẫu, cho, biếu, tặng đối với tổ chức kê khai, nộp thuế GTGT theo phương pháp khấu trừ:

– Đối với hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động thì phải lập hoá đơn GTGT (hoặc hoá đơn bán hàng), trên hoá đơn ghi đầy đủ các chỉ tiêu và tính thuế GTGT như hoá đơn xuất bán hàng hoá, dịch vụ cho khách hàng.

Như vậy có nghĩa là, hàng hóa, dịch vụ tặng quà cho nhân viên vẫn phải lập hóa đơn GTGT hoặc hóa đơn bán hàng như thông thường, trên mẫu hóa đơn cần ghi đầy đủ thông tin các chỉ tiêu và tính thuế GTGT như hóa đơn xuất bán hàng.

3. Tặng quà cho khách hàng, đối tác có phải xuất hóa đơn không?

Tương tự như tặng quà cho nhân viên, khi doanh nghiệp tặng quà cho khách hàng, đối tác vào các dịp lễ, tết, hội nghị khách hàng để phục vụ cho hoạt động sản xuất kinh doanh, doanh nghiệp thì cũng phải lập hóa đơn, tính kê khai nộp thuế GTGT như bán hàng hóa cho khách hàng.

Vậy nên, các bạn hãy lưu ý để tránh bị phạt khi không lập hóa đơn cho hàng quà tặng. Trong trường hợp mua hàng hóa về nhưng không xuất hóa đơn mà đã hạch toán vào chi phí thì sẽ bị truy thu phần thuế GTGT đối với quà đã tặng và không được trừ chi phí quà tặng khi quyết toán thuế TNDN.

Mức tiền phạt: 500.000 đồng đến 1.500.000 đồng (theo điểm b khoản 2 điều 24 Nghị định 125/2020/NĐ-CP):

Phạt tiền từ 500.000 đồng đến 1.500.000 đồng đối với một trong các hành vi sau đây:

b) Không lập hóa đơn đối với các hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động, trừ hàng hóa luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất.

Kết luận: Như vậy khi doanh nghiệp tặng quà cho công nhân viên, khách hàng,…đều phải lập hóa đơn như bán hàng bình thường với giá tính thuế là giá của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh biếu tặng.

4. Các trường hợp tặng quà không phải xuất hóa đơn

Trường hợp tặng quà dưới đây không phải xuất hóa đơn theo Điều 18 Thông tư 39/2014/TT-BTC:

1. Bán hàng hóa, dịch vụ có tổng giá thanh toán dưới 200.000 đồng mỗi lần thì không phải lập hóa đơn, trừ trường hợp người mua yêu cầu lập và giao hóa đơn.

2. Khi bán hàng hóa, dịch vụ không phải lập hóa đơn hướng dẫn tại khoản 1 Điều này, người bán phải lập Bảng kê bán lẻ hàng hóa, dịch vụ. Bảng kê phải có tên, mã số thuế và địa chỉ của người bán, tên hàng hóa, dịch vụ, giá trị hàng hóa, dịch vụ bán ra, ngày lập, tên và chữ ký người lập Bảng kê. Trường hợp người bán nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì Bảng kê bán lẻ phải có tiêu thức “thuế suất giá trị gia tăng” và “tiền thuế giá trị gia tăng”. Hàng hóa, dịch vụ bán ra ghi trên Bảng kê theo thứ tự bán hàng trong ngày (mẫu số 5.6 Phụ lục 5 ban hành kèm theo Thông tư này).

3. Cuối mỗi ngày, cơ sở kinh doanh lập một hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng ghi số tiền bán hàng hóa, cung ứng dịch vụ trong ngày thể hiện trên dòng tổng cộng của bảng kê, ký tên và giữ liên giao cho người mua, các liên khác luân chuyển theo quy định. Tiêu thức “Tên, địa chỉ người mua” trên hóa đơn này ghi là “bán lẻ không giao hóa đơn”.

Trên đây là những giải đáp chi tiết về quà tặng có phải xuất hóa đơn không, các bạn hãy lưu ý lập hóa đơn theo đúng quy định của pháp luật để không ảnh hưởng đến doanh nghiệp nhé.